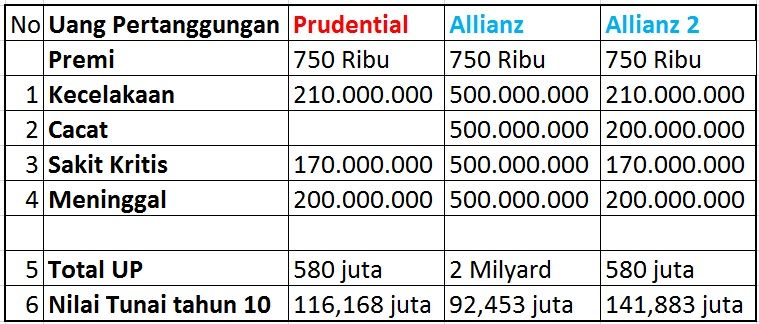

Untuk Lebih Jelasnya Lihatlah Proposal / Ilustrasi Prudential dan Allianz di Bawah ini

1. Melindungi keluarga dari kehilangan penghasilan jika pencari nafkah utama meninggal dunia. (Ingat, malaikat Izrail tidak pernah menghitung usiamu).

Ini fungsi pokok dari asuransi jiwa. Selama kita punya tanggungan nafkah (pasangan, anak-anak), selama itu pula kita masih butuh asuransi jiwa.

Agar asuransi jiwa mampu memainkan fungsinya sebagai ganti penghasilan, maka uang pertanggungan (UP) jiwa harus cukup besar untuk memberikan bunga/retur sebesar gaji per bulan jika didiamkan di deposito, obligasi/sukuk, atau reksadana pendapatan tetap.

2. Melindungi keluarga dari beban utang.

Mungkin rumah yang kita tempati, kendaraan yang kita pakai, barang-barang yang kita miliki, dan lain-lain, sebagian atau seluruhnya diambil dari utang. Utang adalah warisan terburuk yang mungkin diberikan seorang suami dan ayah. Utang bukan hanya membebani keluarga yang ditinggalkan, tapi juga orang yang mewariskannya, sebab di akhirat pun utang tidak akan dianggap lunas begitu saja.

Agar asuransi jiwa berperan membebaskan keluarga dari utang, maka UP jiwa minimal harus sama besar dengan utang yang dimiliki keluarga itu.

3. Memberikan sejumlah warisan yang berharga untuk anak-anak.

Para perencana keuangan kerap menyarankan batas masa kontrak asuransi jiwa hanya sampai tahap ketika anak-anak sudah mandiri atau sampai utang terlunasi. Boleh dikata, ini mungkin yang wajibnya.

Tapi merencanakan asuransi jiwa sebagai warisan pun tak kalah pentingnya, khususnya untuk zaman ini. Mungkin betul orangtua telah berhasil melewati masa-masa membesarkan anak, dan kini semua anak-anaknya sudah mandiri. Tapi sudah mandiri bukan berarti kaya dan banyak uang. Mungkin saja penghasilan mereka masih pas-pasan, sehingga belum bisa beli rumah atau kendaraan. Sekarang harga rumah mahal. Mungkin mereka sanggup membayar cicilannya, tapi untuk uang mukanya tidak.

Adanya warisan, termasuk dari uang pertanggungan asuransi jiwa, akan sangat membantu mewujudkan kebutuhan ataupun keinginan mereka, suatu saat. Kalaupun UP jiwa tidak cukup untuk beli rumah secara kontan, minimal bisa buat uang mukanya.

Yakinlah, anak-anak akan sangat berterima kasih kepada orangtua yang tetap mengasuransikan jiwanya walaupun mereka telah dewasa.

4. Sebagai final expenses (biaya kematian).

Meninggal dunia itu butuh biaya. Untuk upah orang yang memandikan, untuk pemakaman, makanan ringan untuk orang-orang yang melayat, untuk tahlilan, mencetak buku Yasin, mengurus sertifikat kematian, dan lain-lain. Apalagi di perkotaan, tanah pemakaman harganya mahal, bisa jutaan rupiah hanya untuk sewa selama tiga tahun. Dan biaya tahlilan itu, bagi yang melaksanakannya, lebih mahal lagi.

Pilihannya ada dua: apakah mau menyuruh anak-anak untuk membayar semua biaya itu, atau mempersiapkan sendiri mumpung masih hidup. Asuransi jiwa dapat dipandang sebagai salah satu cara mempersiapkan biaya terakhir hidup kita.

5. Menjadi sedekah jariyah untuk terakhir kalinya.

Ini fungsi tambahan asuransi jiwa yang jarang dikemukakan para perencana keuangan. Jika fungsi pertama sudah lewat (anak sudah mandiri), fungsi kedua sudah berlalu (utang sudah lunas), dan begitu pula fungsi ketiga dan keempat (anak-anak sudah sangat kaya sehingga tidak butuh warisan apa pun dari orangtuanya dan tak masalah dengan final expenses), maka UP jiwa bisa saja disedekahkan kepada orang miskin, masjid, lembaga amal, atau kegiatan sosial. Ini akan menjadi amal ibadah terakhir bagi yang bersangkutan, mengurangi catatan dosa-dosanya, dan menerangi perjalanannya di alam keabadian. []

Ketika

Anda sendiri tidak bertaruh apa-apa karena walaupun anda telah membayar premi, pada dasarnya anda berharap tetap hidup sampai masa pertanggungan berakhir.

Tapi dalam unit link, perusahaan asuransi tidak bertaruh dengan hidup-matinya jiwa anda. Mereka hanya berharap anda akan hidup cukup lama sampai uang yang anda setorkan ke mereka mencapai hasil investasi yang cukup untuk membayar klaim anda.

Lalu apakah term-life itu judi? Ada yang menganggap begitu. Tapi sekarang ada term-life yang syariah. Kalau sudah syariah tentu bukan judi. Akadnya disebut tabarru atau berbuat kebajikan (tolong-menolong). Preminya ya sama-sama hangus juga kalau tidak klaim, hanya ada bagi hasil dari surplus dana tabarru.

Kemudian, ini yang kerap disalahpahami orang: meski unit link berlaku seumur hidup, jenis asuransi jiwa pada unit link sebetulnya asuransi jiwa berjangka juga. Bedanya dengan term-life, jangka waktu pada unit link berlaku sampai usia 99 atau 100, sedangkan pada term-life hanya berlaku sampai usia 70 tahun.

Mengapa unit link termasuk asuransi jiwa berjangka? Karena biaya asuransi tetap dikenakan setiap tahun selama polis masih ingin tetap berlaku. (Pada asuransi jiwa seumur hidup atau whole-life, biaya asuransi dikenakan di muka, 5 atau 10 tahun pertama, dengan memperhitungkan biaya asuransi tahun-tahun selanjutnya sehingga premi jadi mahal).

Penetapan biaya asuransi jiwa pada unit link menggunakan metode actual premium (riil sesuai usia pada tahun berjalan dan naik setiap tahun), sedangkan pada term-life tarifnya ditetapkan dengan metode level premium (rata/flat mulai awal masuk hingga akhir pertanggungan).

Dalam unit link, nasabah membayar biaya asuransi (iuran tabarru dalam unit ink syariah) secara terus-menerus sampai uang pertanggungannya cair (alias meninggal). Biaya asuransi tersebut dipotong dari hasil investasi sehingga hampir tidak akan terasa bahwa nasabah telah membayar.

Jadi dalam unit link tidak ada kemungkinan memberikan uang gratis ke perusahaan asuransi. Uang pertanggungan pasti keluar, dan jumlahnya akan jauh lebih besar daripada total biaya asuransi yang dibayarkan selama berpuluh-puluh tahun.

Sementara dalam term-life, hal ini tidak dimungkinkan karena ada pembatasan usia maksimal, biasanya 70 tahun. Batasan itu pun jika sebelumnya telah mendaftar pada usia 50 tahun. Lewat usia 60, umumnya perusahaan asuransi jiwa akan menolak aplikasi nasabah. Iyalah, orang mau mati kok baru minta asuransi jiwa. Jelas perusahaan gak mau rugi.

Dalam term-life, ada kemungkinan nasabah akan memberikan uang gratis kepada perusahaan asuransi jika dalam masa pertanggungan ia masih hidup. Dan kemungkinan ini sangat besar, mengingat usia harapan hidup orang Indonesia rata-rata mencapai 65 tahun. Jika orang meninggal jauh di bawah usia itu, besar kemungkinan penyebabnya bukan “faktor usia”, tapi sebab lain seperti kecelakaan, sakit kritis, atau tertular flu burung. (Saya tidak sebutkan penyakit menular karena AIDS juga penyakit menular, namun dari jenis yang tidak bikin orang mati secara cepat).

Sebuah tabel mortalitas yang pernah saya baca menyebutkan, tingkat kematian pada laki-laki di kisaran usia 25-40 tahun adalah 0,135% alias 1,35 per mil (seribu). Artinya, di antara seribu orang, yang berkemungkinan meninggal pada rentang usia itu adalah 1,35 orang (antara 1-2 orang).

Jika dibaca kebalikannya, maka di antara 1000 orang, 998,65 orang tetap hidup. Dengan kata lain, peluang seorang muda usia 25-40 tahun untuk tetap hidup adalah 99,865%.

Kesimpulannya, jika seorang muda usia mengambil program asuransi jiwa berjangka (term-life), 99,865% uangnya akan hangus.

Di unit link, khusus manfaat meninggal dunia, kemungkinan uang hangus itu tidak ada. Biaya asuransi yang telah dibayarkan memang tidak akan dikembalikan, tapi biaya itu akan diganti dalam bentuk uang pertanggungan (UP). Dan besarnya UP ini jauh lebih besar daripada total biaya asuransi yang ditagihkan selama seumur hidup nasabah.

Kemudian dari segi premi, term-life sedikit lebih murah. Untuk laki-laki usia 30 tahun, dari ilustrasi yang pernah saya peroleh dari sebuah perusahaan asuransi, UP 1 miliar bisa didapat dengan premi 3 juta per tahun selama 20 tahun. Untuk jangka waktu lebih pendek (10 atau 5 tahun), preminya sama tapi manfaatnya lebih besar. Kemudian jika ingin memperpanjang masa perlindungan, biaya premi akan naik beberapa kali lipat. Di usia 50 tahun, ilustrasi yang saya terima menunjukkan laki-laki tsb harus membayar premi 15,530 juta (naik 5 kali lipat lebih) sampai usia 70.

Premi unit link agak lebih mahal daripada term-life. Tentu saja, karena premi pada unit link dibagi dua: sebagian untuk bayar porsi asuransi, sebagian lagi untuk porsi investasi. Perusahaan penyedia unit link sudah memperhitungkan perbandingan keduanya sehingga premi cukup dibayar dalam jangka waktu tertentu (misalnya 10 tahun), dan untuk seterusnya biaya asuransi akan dipotong secara otomatis dari hasil investasi.

Sebagai contoh, untuk mendapatkan UP 1 miliar bagi laki-laki 30 tahun, sebuah produk unit link mengenakan premi 355 ribu per bulan (disetahunkan jadi 4,26 juta, tapi bayarnya bisa bulanan). Dengan catatan asumsi investasi terpenuhi, nasabah bisa membayar cukup selama 10 tahun. Selanjutnya hasil investasi akan membayari sendiri biaya asuransi tahun-tahun selanjutnya sampai nasabah ybs meninggal dunia. (Penjelasan tentang produk unit link dimaksud, klik di sini).

Untuk membandingkan keduanya silakan hitung sendiri.

Itulah sekilas tinjauan mengenai perbandingan antara unit link dan term-life. Masih ada beberapa perbedaan lainnya, tapi biar saya pelajari lagi dan saya bagikan hasilnya di lain kesempatan. []

Hari Sabtu, 15 Oktober 2011, aku menandatangani formulir pengajuan asuransi jiwa tipe unit link. Bayar premi 500 ribu per bulan (6 juta setahun), rencana bayar 10 tahun, manfaat yang kuperoleh (laki-laki, 31 tahun, kelas pekerjaan 2) adalah:

Ada juga nilai tunai di akhir tahun kesepuluh sebesar Rp 50.525.000 (asumsi pertumbuhan 18%). Nilai tunai ini belum menyamai premi total yang kubayarkan selama 10 tahun (60 juta), karena aku mengambil porsi asuransi yang maksimal. Tak mengapa, karena memang tujuanku adalah proteksi, bukan investasi.

Kalau memang tujuannya proteksi, kenapa tidak ambil asuransi murni? Kan bisa lebih murah?

Alasannya ada sembilan.

Pertama, aku ingin asuransi yang menyediakan keempat manfaat di atas. Aku tidak tahu adakah asuransi murni (tradisional) yang menyediakan empat manfaat tsb sekaligus, dengan harga yang kompetitif.

Apakah keempatnya harus diambil? Menurutku, ya. Karena asuransi jiwa murni saja tidak cukup. Bagaimana kalau kecelakaan tapi tidak mati, melainkan cacat? Kalau hanya mengambil asji murni, tentu UP-nya tidak cair. Sejauh ini tidak ada metode yang ampuh untuk mencegah kecelakaan. Berhati-hati saja tidak cukup, karena bisa saja penyebabnya kecerobohan orang lain. Satu-satunya cara hanyalah berdoa mengharap perlindungan dari Tuhan.

Tentang manfaat sakit kritis, sebetulnya aku pribadi yakin dengan pola hidupku yang sekarang ini, aku tidak akan mengalami sakit kritis, kecuali mungkin saat hendak meninggal. Tapi aku juga tahu potensi itu ada. Bapakku dulu meninggal dunia karena stroke, dan ibuku sekarang punya penyakit maag, asam urat, dan darah tinggi yang sering kumat. Mengambil manfaat sakit kritis adalah tindakan jaga-jaga, karena penyakit model begini biaya berobatnya mahal. Tentunya harapanku adalah tetap sehat sentosa selamanya.

Sedangkan manfaat payor menjamin bahwa rencana keuanganku, yakni mendapat proteksi jiwa sekaligus investasi, tetap berjalan apa pun yang terjadi pada diriku, sekalipun sakit kritis, cacat total, dan tidak bisa bekerja. Boleh dikatakan, payor benefit adalah “asuransi atas asuransi”. Ya, asuransi kita pun perlu diasuransikan lagi. (Di sini aku teringat ungkapan dalam dunia sufi: “Bahkan istigfar kita pun perlu diistigfarkan lagi”).

Kedua, aku ingin asuransi jiwa yang bisa berlaku seumur hidup, bukan sampai usia tertentu saja. Asuransi jiwa murni (termlife) paling banter hanya sampai 70 tahun, itu pun dengan premi yang sangat mahal selewat usia 50. Dengan unit link, aku punya keleluasaan apakah tetap sampai 100 tahun ataukah kubatalkan pada usia tertentu (misalnya 70 tahun). Dengan demikian, pada usia 70 tahun, seandainya masih hidup, aku bisa punya pilihan apakah akan mewariskan uang 450 juta (kemungkinan nanti nilainya tidak seheboh sekarang akibat inflasi) kepada keluargaku, ataukah membatalkan asuransi jiwaku dan mengambil hasil investasi yang ada (di ilustrasi nilainya mencapai 948 juta).

Pilihan semacam ini tidak akan kuperoleh di asuransi murni termlife. Memang, menurut teori para perencana keuangan, orang tua umur 70 tahun tidak butuh asuransi jiwa karena hartanya diasumsikan sudah bejibun berkat hasil investasinya sejak masa muda. (Iya kalau sukses. Kalau bangkrut?). Tapi punya pilihan tentu lebih menyenangkan. Jika untuk punya pilihan itu aku harus membayar lebih, ya oke-oke saja. Dengan mengambil unit link sekarang, aku bisa menikmati biaya asuransi atau cost of insurance (COI) yang jauh lebih murah di masa tua, dibanding termlife. Dan dana untuk membayar COI itu tidak usah dipikirkan karena akan tertutupi oleh hasil investasi (dengan asumsi kondisi ekonomi sehat, dan tentunya kita mengharapkan demikian. Jika kondisi ekonomi tidak sehat, bukan hanya unit link yang rugi; semua investasi juga rugi, dan asuransi murni juga bisa mengalami gagal bayar klaim).

Ketiga, ada nilai tunai hasil investasi yang akan digunakan untuk merawat manfaat asuransi sampai masa berlakunya berakhir, atau jika butuh uang bisa diambil sebagian tanpa membatalkan manfaat asuransi.

Keempat, unit link menyediakan fasilitas cuti premi, yang memungkinkan diriku: 1) berhenti menyetor premi untuk sementara (beberapa bulan) jika karena satu dan lain hal aku mengalami kesulitan finansial. Pemberhentian ini tidak otomatis membatalkan polis asuransi karena ada unit investasi yang akan membayarkan biaya asuransi dan administrasi. Setelah keuanganku pulih, aku bisa kembali meneruskan setoran premi; 2) membayar premi lebih singkat (rencanaku 10 tahun) untuk mendapatkan proteksi lebih panjang.

Fasilitas ini mungkin bisa direplikasikan jika aku mengambil terpisah (TL+TD), dengan cara membayar premi lanjutan dari retur reksadana. Tapi kita tak pernah tahu apa yang akan terjadi jika uang sudah di tangan kita.

Kelima, belum tentu asuransi murni lebih murah daripada unit link. Memang jika hanya membandingkan unit link vs termlife murni+reksadana, unit link akan kalah, termasuk dalam jangka panjang. Namun jika unit link dibandingkan dengan termlife+(kecelakaan+sakit kritis+payor)+reksadana, aku yakin unit link lebih unggul, termasuk dalam jangka pendek. Dalam jangka panjang, unit link akan lebih tampak lagi keunggulannya. Menurutku, unit link dirancang untuk diambil dengan manfaat yang beragam, bukan satu manfaat saja. Dengan mengambil minimal 2 atau 3 manfaat tambahan, keunggulan unit link akan lebih tampak.

Keenam, jelas unit link lebih praktis daripada mengambil asuransi terpisah dengan investasi. Kepraktisan adalah nilai lebih dari suatu produk, sebab bisa membantu kita menghemat waktu, tenaga, dan pikiran. Jika untuk kepraktisan ini kita membayar sedikit lebih mahal, itu lumrah. Apalagi jika lebih murah.

Ketujuh, dalam unit link ada agen yang sudah berkomitmen untuk melayani nasabah jika melakukan klaim. Ini juga nilai tambah yang tidak boleh diremehkan. Jika untuk fasilitas ini kita membayar lebih mahal, tak masalah. Apalagi jika lebih murah.

Kedelapan, kemampuan keuanganku saat ini hanya memungkinkan aku bayar premi secara bulanan, sedangkan beberapa produk term life yang sudah kusurvai, bayarnya hanya bisa tahunan. Biarpun ada term life yang misalnya menawarkan premi 3 juta utk UP 1 miliar, saat ini aku tidak sanggup bayar sekaligus. Lagi pula, seperti kusebutkan di atas, kebutuhan proteksiku bukan hanya UP jiwa.

Kesembilan, dengan alasan etis dan religius, aku hanya ingin asuransi yang syariah. Produk term-lifeyang murah-murah tsb pada umumnya belum syariah. Sedangkan term-life syariah preminya lebih mahal, ridernya tidak lengkap, dan aku tidak yakin ada renewal guarantee (garansi perpanjangan).

Produk unit link yang kuambil ini jenisnya syariah. Dan rata-rata penyedia unit link memiliki produk syariah.

Kesimpulan: Aku yakin unit link masih lebih baik daripada asuransi murni, dengan catatan:

1. Manfaat proteksinya dimaksimalkan. Perbesar uang pertanggungan meninggal, kecelakaan, dan sakit kritis, sampai jumlah maksimal yang diizinkan oleh program unit link tersebut sesuai premi yang kita bayarkan.

O ya, di sini aku tidak mengambil manfaat kesehatan karena sementara ini aku masih punya kartu Jamsostek dari kantor istriku. Aku tidak tahu berapa plafonnya (kurasa tidak besar), tapi cukuplah untuk sekadar sakit biasa dan dirawat inap di kamar paling murah. Lagi pula pemakaiannya jarang, karena jika aku sakit, aku pilih dibekam saja daripada ke rumah sakit.

2. Tidak salah memilih produk. Mengapa? Karena unit link berbeda-beda dalam segi manfaat yang bisa diberikan dan biaya yang dikenakan. Sebelum memutuskan yang sekarang ini, aku telah melakukan survai terhadap 5 produk unit link (P, T, A, A, dan A). Insya Allah yang kuambil ini adalah yang terbaik (manfaat paling besar, biaya paling rendah).

3. Agennya berkualitas. Jika anda bertemu agen asuransi, tanya berapa lama dia sudah jadi agen. Semakin lama insya Allah semakin baik, tandanya sudah pengalaman. Tapi juga jangan terlalu tua. Kalau bisa seumuran, sebab dia akan melayani kita seumur hidup kita. Kalau dia meninggal lebih dulu, kita bisa kehilangan fasilitas dilayani agen, kecuali agen di atasnya mau menggantikan.

Lalu tanya pula apakah agen tsb sudah menjadi nasabah dari produk yang dia tawarkan. Jika belum, itu namanya parah. Nyuruh orang beli, dia sendiri tidak pake. Kebetulan agen yang kutemui (aku yang menemuinya, bukan dia menemuiku) sudah enam tahun jadi agen dan kariernya sudah di puncak. Umurnya kelihatannya masih muda, tidak beda jauh denganku. Dan tentunya dengan kekayaan yang dia miliki, dia juga telah menjadi nasabah dari produk yang dijualnya.

Itulah beberapa pertimbangan yang kuambil sebelum memutuskan membeli unit link. Sebelumnya aku sempat anti dengan unit link setelah membaca saran beberapa perencana keuangan yang menganjurkan pemisahan antara asuransi dan investasi. Tapi kupikir para penyedia unit link pun membaca kritik-kritik yang dialamatkan kepada produk mereka. Ada yang sudah memperbaiki produknya, sebagian lagi belum.

Dan aku memilih produk unit link yang kelihatannya telah disempurnakan untuk siap menghadapi kritik tsb. Salah satu cirinya, dulu produk ini mengenakan biaya akuisisi 195%, sekarang biaya akuisisinya 145% dan bisa turun menjadi 118,7% jika aku membayar premi rutin hingga 10 tahun (produk ini memberikan ekstra 5,26% untuk porsi investasi sejak tahun keenam).

Demikian sekadar sharing. Jadi kita tidak sekadar anti dengan unit link tanpa punya pertimbangan yang komprehensif menyangkut sisi kelebihan dan kelemahan suatu produk. Termlife murah, tapi tidak bisa seumur hidup. Unit link lebih mahal, tapi bisa seumur hidup. Selain itu termlife saja belum cukup; kita juga butuh asuransi kecelakaan dan sakit kritis. Unit link memberikan manfaat-manfaat tambahan yang biaya asuransinya akan lebih murah dibanding harus mengambil satu-satu secara terpisah. (Di sini saya belum punya perbandingan dalam bentuk angka, tapi saya yakin setidaknya dalam jangka panjang unit link lebih murah).

Kemudian dari segi investasi, memang reksadana bisa menghasilkan retur yang lebih maksimal. Tapi tentunya kita mengambil unit link bukan dengan tujuan investasi, melainkan proteksi. Hasil investasi yang ada itu fungsinya untuk membayar biaya-biaya asuransi, sehingga sebaiknya tidak kita ambil, kecuali disisakan sejumlah dana yang cukup untuk berkembang sendiri agar kita tidak lagi harus membayar premi. []

of Ice_Lake1024_768[1]")