Merupakan penyedia jasa asuransi, perbankan, keuangan, dan manajemen aset terkemuka di dunia.

Allianz Group

Didirikan di Berlin Jerman tahun 1890, kini Allianz telah dipercaya melayani lebih dari 75 juta nasabah melalui perwakilan yang berada dilebih dari 70 negara diseluruh dunia. Pengalaman yang mumpuni dalam menghadapi keadaan ekonomi dunia menjadikan Allianz perusahaan jasa keuangan terkemuka di dunia.

Saham Allianz diperdagangkan di bursa Frankfurt, London, Paris, Zurich & New York.

Keuangan perusahaan dalam posisi yang sangat kuat, hal ini dibuktikan dengan peringkat AA dari Standard & Poor's; A+ dari AM Bestdan Aa3 dari Moody's.

Allianz merupakan salah satu perusahaan manajemen aset terbesar di dunia, dengan total aset pihak ketiga yang dikelola lebih dari 925,7 milyar euro.

Unitlink Allianz Yang Terbaik

Menabung adalah satu-satunya cara untuk menggapai semua impian dan kesejahteraan sebuah keluarga, namun kita semua sangat memahami cara menabung konvensional (di bank, koperasi, dan lembaga-lembaga serupa) sangat sedikit memberikan manfaat bagi si penabung/nasabah, bank atau koperasi hanya mengembalikan keuntungan dengan nilai suku bunga yang sangat minim dan tanpa tambahan berupa perlindungan ataupun pensiun yang dapat diwariskan kepada anak, cucu dan keluarga.

Bagaimanakah caranya kita dapat menabung, berinvestasi sekaligus memperoleh perlindungan (proteksi) kesehatan, jiwa bahkan Pensiun? Sudah saatnya masyarakat memahami cara menabung yang sekaligus memberikan berbagai macam manfaat serta nilai tunai yang tinggi.

Sesuai perkembangannya, Perusahaan-perusahaan Asuransi diseluruh dunia terus meningkatkan kualitas pelayanan serta produknya. Dan perusahaan asuransi terbaik dunia ALLIANZ yang saat ini telah berada di lebih 70 negara di seluruh dunia dan bergerak dalam bidang General Insurance dan Perbankan memperkenalkan sebuah program Unitlink Terbaik : SMARTLINK yang akan membawa anda untuk menikmati berbagai macam manfaat tabungan, investasi dan perlindungan bagi anda dan keluarga anda tercinta.

Bagaimanakah caranya kita dapat menabung, berinvestasi sekaligus memperoleh perlindungan (proteksi) kesehatan, jiwa bahkan Pensiun? Sudah saatnya masyarakat memahami cara menabung yang sekaligus memberikan berbagai macam manfaat serta nilai tunai yang tinggi.

Sesuai perkembangannya, Perusahaan-perusahaan Asuransi diseluruh dunia terus meningkatkan kualitas pelayanan serta produknya. Dan perusahaan asuransi terbaik dunia ALLIANZ yang saat ini telah berada di lebih 70 negara di seluruh dunia dan bergerak dalam bidang General Insurance dan Perbankan memperkenalkan sebuah program Unitlink Terbaik : SMARTLINK yang akan membawa anda untuk menikmati berbagai macam manfaat tabungan, investasi dan perlindungan bagi anda dan keluarga anda tercinta.

Unit Link Reguler Allianz memiliki sangat banyak keunggulan yang tidak dimiliki oleh unit link kompetitor. Dengan Alokasi premi yang sama, Unit Link Allianz bisa memberikan Uang pertanggungan yang lebih besar dan asuransi tambahan yang lebih banyak. Apalagi Unit Link Plus Allianz yang baru saja di luncurkan, memiliki keunggulan yang jauh lebih besar untuk anda yang membutuhkan Uang Pertanggungan dasar dan investasi yang lebih besar. Semua itu semakin menjadikan UNITLINK ALLIANZ yang TERBAIK.

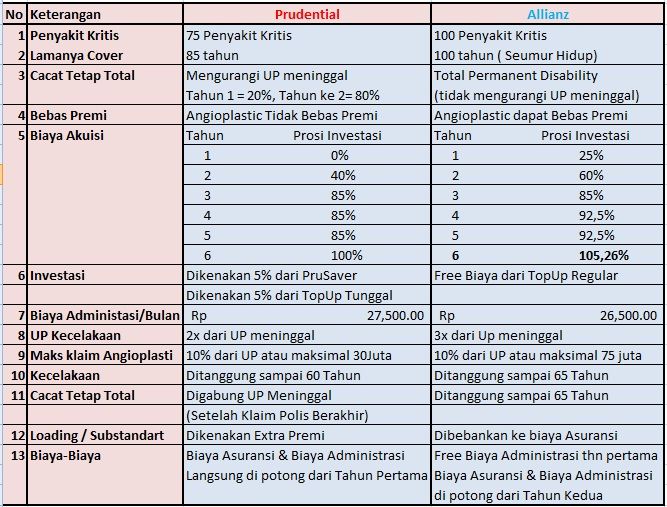

speaking of which tentang biaya akuisisi,

Tahun I : 25%

Tahun II : 60%

Tahun III : 85%

Tahun IV : 92,5%

Tahun V : 92,5%

Tahun VI - dst : 100% + 5,26% (105,26%)

Produk Link Allianz telah mengembalikan nilai investasi anda sejak tahun pertama tabungan dan ada pengembalian biaya akuisisi sebesar 5,26 % mulai dari tahun ke-6...

jadi mulai dari tahun ke-6, sejumlah 105,26% akan langsung masuk ke rekening investasi ... dijamin. (jadi berapa pun hasil investasi pada tahun itu, kita sudah dapat "gain" 5,26% di muka).

Baru Allianz yang berani lakukan ini!

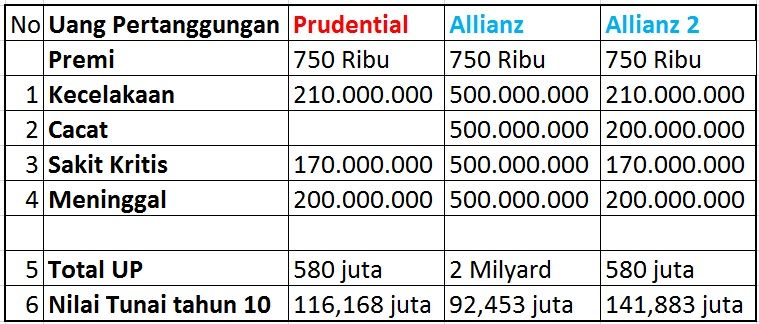

memang soal proteksi Allianz membuktikan lebih unggul, ada 49 penyakit kritis yang ditanggung hingga usia nasabah 70 tahun (5 tahun lebih lama dari kompetitor lain), dan nilai pertanggungan ini tidak akan mengurangi UP (Uang Pertanggungan) - bayangkan misalnya seseorang terkena stroke, lalu cacat tetap, bisa-bisa tidak ada UP yang tersisa.

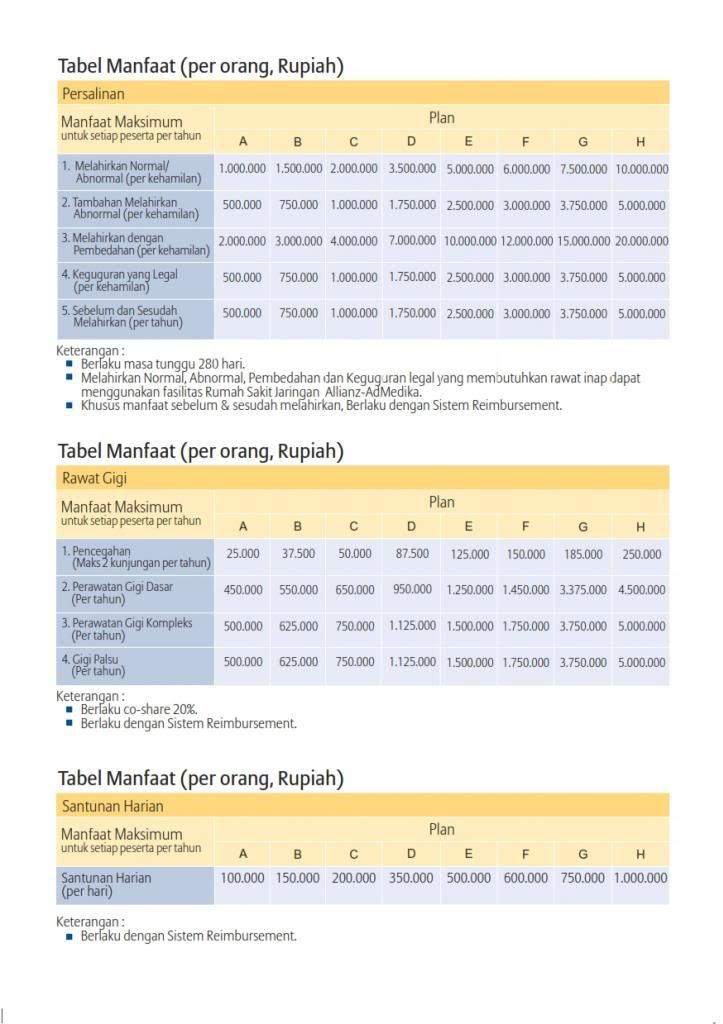

Dan jangan lupa hanya Allianz Life Insurance yang memberikan manfaat perlindungan bagi keluarga, hanya dengan memiliki satu (1) polis asuransi maka seluruh keluarga (Suami, Istri dan Anak-anak) akan mendapatkan 'Santunan kesehatan bagi seluruh anggota keluarga' (berupa Rawat Inap, Operasi/Pembedahan sesuai dengan nilai unit yang diperoleh).

Untuk informasi lebih lanjut, silahkan untuk Anda membuktikan secara langsung dan objektif dengan menghubungi Kantor-kantor Allianz terdekat di kota Anda.

Kami juga ingatkan, agar Anda jangan terpaku pada sejuta bahasa manis dari marketing yang tidak bertanggung jawab.

Karena Asuransi adalah objek netral yang sangat penting dan bermanfaat bagi setiap orang. Hanya pelaku (customer, perusahaan dan agen pendamping) yang kemudian menjadikannya positip atau negatif. Karena itu, mohon untuk mencermati 3 hal penting dan utama, yaitu : Performance Perusahaan, Keunggulan Produk dan Komitmen Financial Consultant (Agen) pendamping. Niscaya, program perencanaan pilihan terbaik anda menjadi semakin aman dan nyaman.

Selamat menikmati produk terbaik Unitlink hanya dari Allianz Life Insurance Company - It's my choice

ALLIANZ ASURANSI JIWA TERBAIK 2011, ALLIANZ ASURANSI JIWA TERBAIK 2012